- 2025-05-10 15:03 552

- 产品价格:面议

- 发货地址:广东广州天河区 包装说明:不限

- 产品数量:9999.00 票产品规格:不限

- 信息编号:222478560公司编号:15309984

- 潘小姐 进出口报关员 微信 15827137125

- 进入店铺 在线留言 QQ咨询 在线询价

宁波进口设备退运报关审批时间 不交税

- 相关产品:

原出口货物退运进境时,原发货人或其代理人应填写进口货物报关单向进境地海关申报,并提供原货物出口时的出口报关单,以及保险公司、承运人溢装、漏卸的等有关资料。

关于出口货物退运知识补充:

1、如果是了是出口退运的话,在货物自原出口之日起一年内,经海关核实可以不用缴纳进口税和进口环节海关代征税,原出口时征收出口关税的只需要重新缴纳因为出口而退换的国内税之后,原来缴纳的出口关税自缴纳出口关税之日起一年内就会被退换。也就是说没有退税的可以直接申请退出口关税,如果已经出口退税了那就需要把退换的出口税重新交上去才可以申请退税。

2、有一点比较重要,如果想免税退运,不管实际是因为什么原因需要退运回来。海关只认定是因为质量问题而导致退运! 庆幸的是,无论国外能出质量检测报关,我公司都可以帮你清关!

代理进口退运、出口退运业务,如若您有相关业务可以咨询我。我从事于进出口报关报检工作长达十年有余,对于海关的政策政解了解的非常通透。欢迎来电咨询!

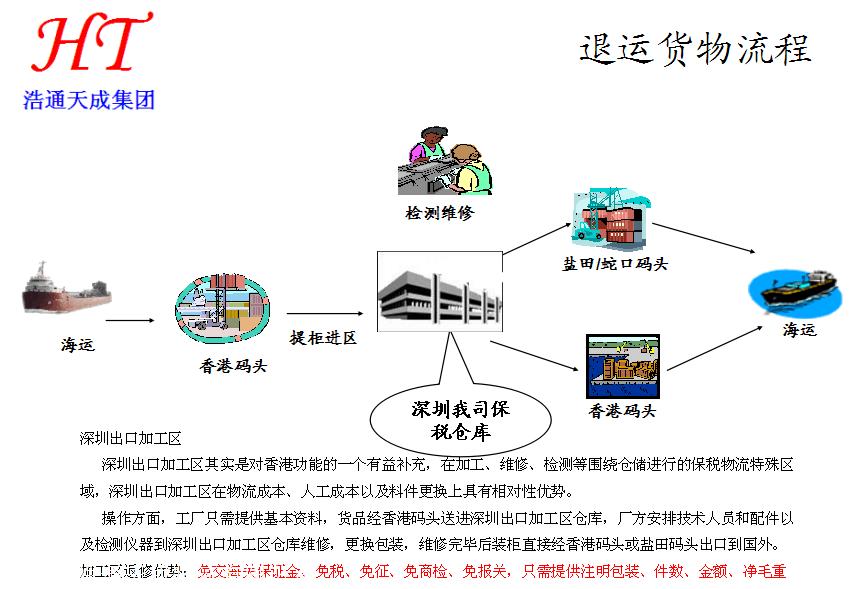

直接退运货物:货物进境后、办结海关放行手续前,进口货物收发货人、原运输工具负责人或者其代理人(以下统称当事人)将全部或者部分货物直接退运,以及海关根据国家有关规定责令直接退运的货物。方式代码为“4500”,简称“直接退运”。

进出口退运货物报关退税的范围如下:

1、因海关误征、多纳税款的;

2、已缴纳税款的进口货物,因品质或者规格原因原状退货复运出境的;

3、已缴纳出口关税的出口货物,因品质或者规格原因原状退货复运进境,并已重新缴纳因出口而退还的国内环节有关税收的,已缴纳出口关税的货物,因故未装运出口申报退关的;

4、散装进出口货物发生短装并已征税放行的,如果该货物的发货人、承运人或者保险公司已对短装部分退还或者赔偿相应货款;

5、进出口货物因残损、品质不良、规格不符原因,或者发生上条规定以外的货物短少的情形,由进出口货物的发货人、承运人或者保险公司赔偿相应货款的;

(三)例外条款:

海关办理退税手续时,进口环节已予抵扣的,该项不予退还,但国家另有规定的除外。

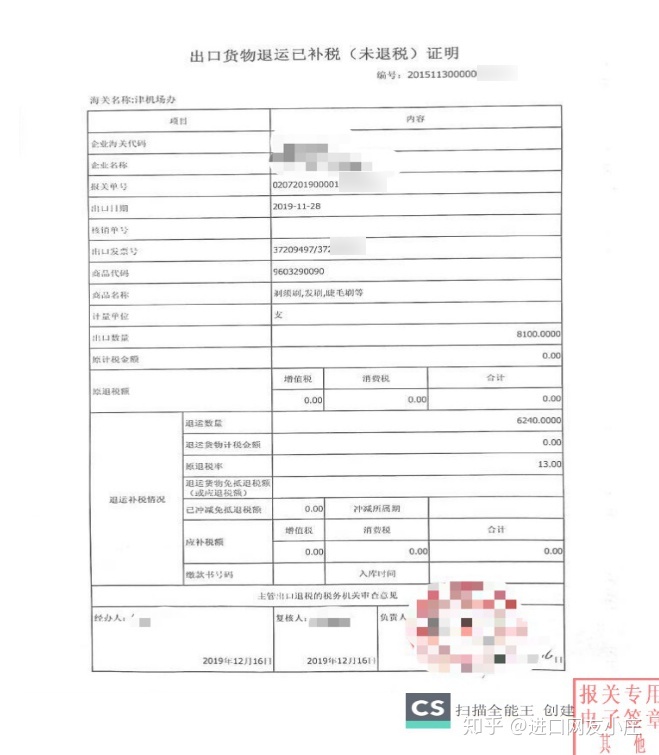

(一)纳税义务人在缴纳税款后发现海关多征税的,应向原征税海关递交退税申请书,提出退税申请。所需交验的单证如下:

1、退税申请书;

2、海关缴款书(正本);

3、其他有关资料(如商检、化验报告、结汇凭证、外汇核销等)

(二)原征税海关受理并对申请材料审核。

(三)对符合退税规定的,由征税海关向纳税义务人发放《收入退还书》,企业凭此向银行办理退税手续。

货物千里迢迢到达国外,质量没问题,客户竟不满意,不要了,能否退运回来?国外客户说货物质量有问题,要求更换,这样可否退运?货物还在报关,货物还没放行,可否直接退运?经常有外贸企业咨询“退运”的各种问题。殊不知,简单的”退运“二字,却包含着大学问!实际上,货物退运包括 “退运货物”和“直接退运货物”两种情形。

本着诚信务实的原则,竭力为广大客户以有效,快捷安全准时的服务,急用户之所急,想用户之所想,以货到及时、服务周到,赢得广大客户的信赖和社会一致**。

{kind=link}